我が家のホームリスクを確認してみましょう

生命保険

定期保険

保険期間が定められている死亡保険です。満期を迎えても満期保険金がない、「掛け捨て」タイプで、中途解約をした場合、解約返戻金はまったくないか少ないタイプの保険です。

保障期間の短いものでは1年間(以降一定期間まで更新可能)、長いものでは80~100歳くらいまでの保険期間があります。保険料が比較的安く、期間の定まっているリスクに有効です。子どもが自立するまでの世帯主など、一定の期間で高額な保障が必要とされる場合に利用されます。

終身保険

保険期間が一生涯続く死亡保険です。定期保険と比較すると保険料は割高ですが、満期がないため、高齢で死亡した場合でも保険金が支払われます。

中途解約をすると解約返戻金が出る場合が一般的で、ニーズの変化に応じて有効に利用することができます。払込期間以前の解約返戻金は、保険料の総額より少ない場合が多く、契約からの期間が短いほど解約返戻金は少なくなります。

養老保険

死亡の場合の保険金額と、満期の場合の保険金額が同額の、保障と貯蓄を兼ね備えた保険です。有配当タイプで配当金があった場合、満期返戻金に加え配当金が支払われます。

一般的に、定期・終身保険より割高な保険料になります

医療保険

病気やケガ、入院など、万が一の際に保障してくれる保険です。手術や入院すると、給付金を受け取ることができます。年齢要件や病歴の審査があるため、保険会社が加入希望者を選別することもあります。

もし病気やケガで手術や入院をすることになると、大きな経済的負担や肉体的・精神的苦痛が襲いかかってきます。しかし、きちんと医療保険に加入していれば経済的負担は回避でき、気分的にもすいぶん楽になるはずです。誰でも起こり得る病気やケガ。自分のライフプランを狂わせることのないよう、医療保険などできちんと備えておきましょう。

個人年金保険

年金支払い原資を積み立て(一時金支払いタイプもある)、定められた年齢になると年金方式で年金額を受け取るものです。

国民年金や厚生年金に代表される公的年金は、現役世代から支払われた保険料で年金生活者に支給されています。しかし、少子高齢化の進むなか、いずれは公的年金だけではとても暮らしていけない状況が危惧されています。そこで、将来安心して老後を過ごすための保険が個人年金保険です。受け取る前に死亡すると死亡給付金が受け取れますが、既に払った保険料相当の額が支払われます。

損害保険

傷害保険

家庭内、職場内、通勤中や旅行中などでのケガのほか、事故による入院や通院、死亡等に備える保険です。

被保険者ご本人だけではなく身の回り品(携行品)の損害や他人への賠償責任に備える特約をセットした保険もあります。家族傷害保険なら一人ずつおつけするよりも経済的にご家族をお守りできます。

所得補償保険

働く方が病気やケガで入院や自宅療養し、業務に全く従事できない場合に備える保険です。

病気やケガなら生命保険や医療保険からも保険金が支払われますが、たいていは入院費や治療費などで精一杯で、生活費までは手が回りません。特に住宅ローンをご利用されている場合は、返済が滞らないよう万一の時に備えておく必要があります。

個人賠償保険

日常生活で他人にケガを負わせたり、他人の物を壊して法律上の賠償責任が起こったとき、損害賠償金や裁判費用などに備える保険です。

(自動車事故等は対象外です。)賠償や裁判というと馴染みがないようですが、ペットがかみついた等のトラブル、うっかり他人の物を壊してしまった、他人にケガをさせてしまったなど意外と身近にありそうな事故です。また、申込書に記載された被保険者ご本人だけでなく配偶者や生計を共にする同居の親族、生計を共にする別居の未婚のお子さまも被保険者に含まれているため、家族単位で損害賠償に備えることができます。

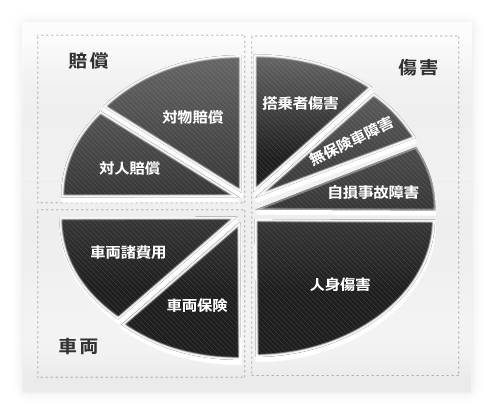

自動車保険

自動車事故では強制加入の自賠責保険だけでは対応しきれない損害が生じることがあります。

その不足部分を補うために多くのドライバーが任意の自動車保険に加入しています。任意の自動車保険には、主に、賠償として対人・対物賠償保険、人身傷害保険、車両保険の3つの部門に別れています。これら3つの保険をご希望により組み合わせて契約する商品や、あらかじめセットされた商品がありますので、万一の時に備えてお客さまに合った商品をお選びください。

火災保険

火災事故はいったん起こると財産のほとんどを失う恐れのあるものです。

火災保険では火事や落雷風災など自然災害に限定した商品だけではなく、車の飛び込みや給排水管による水濡れ、盗難など日常生活にまつわるリスクにも備える商品を中心的に発売されていますので、どのようなときに対応できるのかをパンフレット等で確認する必要があります。

大まかには以下のような補償があります。